काठमाडौं । नेपाल बीमा प्राधिकरणले बीमकको वित्तीय विवरण सम्बन्धी नयाँ निर्देशिका, २०८० जारी गरेको छ । बीमा ऐन, २०७९ को दफा १६६ ले दिएको अधिकार प्रयोग गरी प्राधीकरणले यो निर्देशिका ल्याएको हो ।

प्राधिकरणले आर्थिक वर्ष २०७९/८० को वित्तीय विवरणमा समेत लागू हुनेगरी निर्देशिका जारी गरेको हो । अब बीमा कम्पनीहरुले आर्थिक वर्ष २०७९/८० को आर्थिक विवरण सार्वजानिक गर्दा यही निर्देशनमा आधारित रहेर गर्नुपर्नेछ ।

प्राधिकरणले सो निर्देशिकामार्फत बीमा कम्पनीको नाफा वितरणमा कडाई गरेको छ । निर्देशिकाको वितरणयोग्य मुनाफा अन्तर्गत अनुसूची १६ बमोजिम बीमा कम्पनीले सेयरमा लगानी गरेको पब्लिक लिमिटेड कम्पनी तीन वर्षसम्म धितोपत्र सम्बन्धी कानून बमोजिम सूचीकृत नभएमा बीमा कम्पनीले वित्तीय विवरणमा लेखांकन गरेको उक्त लगानीको रकमलाई वितरणयोग्य मुनाफा गणना गर्दा घटाउनुपर्नेछ ।

साथै बीमा कम्पनीले सेयर वा म्युचुअल फण्डमा गरेको लगानी प्रचलित कानून बमोजिम धितोपत्र बजारको सूचीबाट हटेमा वित्तीय विवरणमा लेखांकन गरेको उक्त लगानीको रकमलाई वितरणयोग्य मुनाफा गणना गर्दा घटाउनुपर्नेछ ।

त्यस्तै, निर्देशिका बमोजिम अन्य आयको विवरणमा समायोजन भई सिर्जना भएका कोषहरुको कुल योगफल ऋणात्मक भएमा बीमा कम्पनीको वितरणयोग्य मुनाफा गणना गर्दा सो बराबरको रकम घटाउनुपर्नेछ ।

त्यसै, ‘फेयर भ्यालु परिवर्तनमा खुद आय वा नोक्सानी’ र ‘सेयर अफ नेट प्रफिट अफ एसोसियट्स अकाउन्टेड युजिङ इक्विटी मेथड’ शीर्षक अन्तर्गत बीमा कम्पनीको नाफा–नोक्सानको विवरण मा समायोजन भई सञ्चित मुनाफा हिसाबमा जम्मा भएको धनात्मक ‘फेयर भ्यालु परिवर्तनहरुमा सञ्चित भएको आय’ र ‘सेयर अफ नेट प्रफिट अफ एसोसियट्स अकाउन्टेड युजिङ इक्विटी मेथड’ को कुल रकम बीमा कम्पनीको वितरणयोग्य मुनाफा गणना गर्दा घटाउनुपर्नेछ ।

साथै बीमा कम्पनीहरुले प्रवाह गरेको कर्जामा समेत नोक्सान भएमा वितरणयोग्य मुनाफा गणना गर्दा घटाउनुपर्ने प्रावधान रहेको छ । निर्देशिकाको वितरणयोग्य मुनाफाको बुँदा नं। १७ को उपदफा १ मा बीमकले प्रवाह गरेको कुनै कर्जाको भाखा नाघेमा सो कर्जा रकम बराबरको रकम वितरणयोग्य मुनाफा गणना गर्दा घटाउनुपर्नेछ ।

साथै बीमा कम्पनीले वित्तीय विवरणमा कर्जाको नोक्सानी गरेको अवस्थामा नोक्सान गरी खर्च लेखाङ्कन गरेको रकम भन्दा उपदफा ९१० बमोजिम घटाउनुपर्ने रकम बढी भएमा सो बढी रकमलाई वितरणयोग्य मुनाफा गणना गर्दा घटाउनुपर्नेछ । बीमा कम्पनीले वितरणयोग्य मुनाफा वितरणका लागि पुराना लिन बाँकी हिसाबसमेत घटाउनुपर्नेछ ।

यता प्राधिकरणले लाभांश घोषणामा समेत बीमा कम्पनीलाई कडाई गरेको छ ।

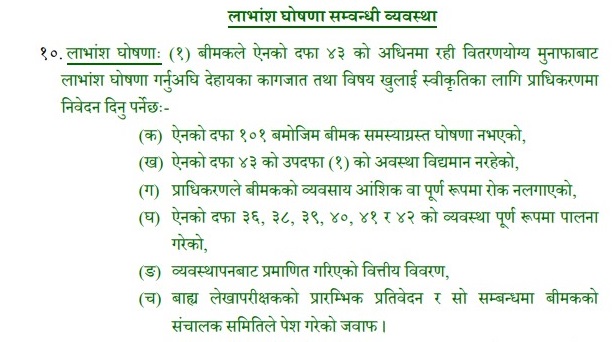

बीमा कम्पनीले बीमा ऐन, २०७९ को दफा ४३ को अधिनमा रहेर वितरणयोग्य मुनाफाबाट लाभांश घोषणा गर्नुअघि प्राधिकरणले तोकेको कागजात तथा विषय खुलाई स्वीकृतिका लागि प्राधिकरणमा निवेदन पेश गर्नुपर्नेछ ।

बीमा ऐनको दफा १०१ बमोजिम बीमा कम्पनी समस्याग्रस्त घोषणा नभएको, ऐनको दफा ४३ को उपदफा ९१० को अवस्था विद्यमान नरहेको, प्राधिकरणले बीमा कम्पनीको व्यवसाय आंशिक वा पूर्ण रुपमा रोक नलगाएको, ऐनको दफा ३६, ३८, ३९, ४०, ४१ र ४२ को व्यवस्था पूर्ण रुपमा पालना गरेको, व्यवस्थापनबाट प्रमाणित गरिएको वित्तीय विवरण, बाह्य लेखापरीक्षकको प्रारम्भिक प्रतिवेदन र सो सम्बन्धमा बीमा कम्पनीको सञ्चालक समितिले पेश गरेको जवाफ लगायतका कागजातहरु प्राधिकरणमा पेश गर्नुपर्नेछ ।

साथै बीमा कम्पनीले बुझाएको कागजात वा निवेदनको सम्बन्धमा छलफल गर्न आवश्यक परेमा बीमा प्राधिकरणले बीमा कम्पनीका सञ्चालक, प्रमुख कार्यकारी अधिकृत (सीईओ), कर्मचारी, लेखापरीक्षक वा सम्बन्धित कुनै व्यक्तिलाई बोलाउन सक्नेछ र त्यसरी बोलाएको बखत प्राधिकरणमा उपस्थित हुनु पर्नेछ ।

त्यस्तै, बीमकले प्राधिकरणमा बुझाउने निवेदनका साथ पेश गरेका कागजात तथा विवरण जाँच गर्दा उपयुक्त देखिएमा प्राधिकरणले लाभांश घोषणा गर्न स्वीकृत दिन सक्नेछ ।

साथै उल्लेखित कागजात तथा विषयको जाँच गर्दा प्राधिकरणले लाभांश घोषणा नगर्न निर्देशन दिन वा सर्तसहित लाभांश घोषणा गर्न स्वीकृत दिन सक्नेछ ।