काठमाडौं । करिब ४ वर्षअघि तत्कालीन प्रमुख कार्यकारी अधिकृत (सीईओ) राजनसिंह भण्डारीले बैंकको व्यवस्थापन नेतृत्व छाडेपछि सिटिजन्स बैंक इन्टरनेसनलको बागडोर गणेशराज पोखरेलले सम्हाले । २०७५ पुस १ गतेदेखि लागू हुनेगरी भण्डारीले दिएको राजीनामा सञ्चालक समितिले स्वीकृत गरी पोखरेललाई नायव प्रमुख कार्यकारी अधिकृतको जिम्मा दियो । डेपुटी सीईओ पोखरेल सोही वर्षको चैत १८ गतेदेखि फुल सीईओ भए ।

गणेशराज पोखरेलले बैंक सम्हालेसँगै बैंकमा जिम्मेवारी हस्तान्तरणमात्र भएको छैन, पुस्तान्तरण पनि भएको छ, कार्यशैली फेरिएको छ । एग्रेसिभ बिजनेस मोडल अपनाएर सिटिजन्सले टप बैंक बन्ने प्रयास गरेको छ । नियामकीय निकाय नेपाल राष्ट्र बैंकको नीतिगत व्यवस्था अक्षरस पालना गर्नुका साथै सबै नियामकीय कम्प्लायन्स पुरा गरेको छ । अन्य बैंकको तुलनामा सिटिजन्स कमभन्दा कम कारबाहीमा पर्ने बैंक बनेको छ ।

व्यावसायिक प्रकृति मिल्ने र देशैभर उपस्थित हुन सघाउ पुने २ विकास बैंक र एउटा फाइनान्स कम्पनीलाई आफूमा समाहित गरेर आकारसँगै बिजनेस विस्तारलाई प्राथमिकतामा राखेको छ । निक्षेप र कर्जाको आकार बढाएको छ । खर्चमा मितव्ययिता अपनाएर नाफालाई बढाउन सफल भएको छ । आकर्षक लाभांश दिएर लगानीकर्तालाई पनि उत्तिकै खुसी बनाएको छ ।

त्यसो त अहिले अध्यक्ष रहेका भण्डारी व्यवस्थापकीय भुमिकामै रहँदा बैंक उदयको पाइला कोरिएको थियो, पुच्छरमा जस्तो देखिने बैंक क्रमैसँग सदृढ बन्ने कार्ययोजनाको आधारशीला भण्डारीले नै तयार पारेका थिए । बैंकिङ क्षेत्रमा अनुभवले निखारिएका भण्डारीपछि चतुर ढंगले बैंक चलाउन जान्ने पोखरेलले व्यवस्थापन सम्हालेपछि उनले सिस्टममा चल्ने बैंकका रुपमा सिटिजन्सलाई स्थापित गरेका छन् । छुट्टै प्रकारको कार्यशैली र संस्कृतिको विकास गरे ।

नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक पद छाडेर वाणिज्य बैंक सम्हाल्न आएका भण्डारीको ‘वर्क इथिक्स’ लाई पोखरेलले निरन्तरता दिएका छन् । भण्डारीपछि अब्बल बैंक बनाउने मियो पोखरेलले सम्हालेका छन् । यतिमात्रै हैन, हरेक सम्बन्धित निर्णयको जिम्मा व्यवस्थापनको सम्बन्धित विभागलाई दिने र आफूले कमभन्दा कम इन्टरभेन्सन गर्ने गर्छन् ।

२ अर्ब चुक्तापुँजी भएको सिटिजन्स बैंक अहिले ८ अर्ब हुँदै १४ अर्बको बैंक बनेको छ । सहयोगी विकास बैंक, तिनाउ मिसन विकास बैंक र सिर्जना फाइनान्सलाई आफूमा विलय गरेपछि तीन वटै कम्पनीको कार्यशैली (कल्चर) मिसाएर उन्नत /उम्द बनाइएको छ । चुस्त सेवा दिन बैंक पछि परेको छैन । लाभांशमा लगानीकर्तालाई खिन्न कहिल्यै बनाएको छैन । सबैभन्दा महत्वपूर्ण कुरा, सिटिजन्स बैंक इतिहासमै पहिलोपल्ट २ अर्ब रुपैयाँभन्दा बढी खुद नाफा गर्ने बैंक बनेको छ ।

सिटिजन्स बैंक इन्टरनेसनल कान्छो पुस्ताको बैंक हो । स्थापनाको १५ वर्ष पुरा भएको बैंकका सीईओ गणेशराज पोखरेल कान्छो पुस्ताकै बैंकर हुन् । पोखरेल नेतृत्वमै आएपछि ‘मिसन टप टेन’ को नारा लिए अघि बढेको बैंकले गत आर्थिक वर्षमा कुल सम्पत्ति २६ अर्ब ८ करोड रुपैयाँले बढाएको छ भने निक्षेप र कर्जा १२/१२ अर्ब रुपैयाँ विस्तार गरेको छ ।

देशैभर व्यवसाय विस्तार गर्ने क्रममा बैंकले आफ्नो कम उपस्थिति भएको स्थानमा सेवा दिइरहेका २ विकास बैंक र एउटा वित्त कम्पनीलाई एक्युजिशन गरेको हो । शीर्ष १० बन्ने लक्ष्यका साथ बैंकले बनाएको गोरेटो फराकिलो पार्ने यो क्रमलाई बैंकले ‘राजमार्ग विस्तार’ मानेको छ ।

चालु आर्थिक वर्षमा बैंकले ९ प्रतिशत नगद लाभांश घोषणा गरिसकेको छ । सिटिजन्स लाभांश घोषणा गर्ने पहिलो वाणिज्य हो । बैंकले कात्तिक ४ गते सोह्रौं वार्षिक साधारणसभा बोलाएको छ जसले यो लाभांशलाई स्वीकृत गर्नेछ ।

अहिले बैंकले ग्रामिण तथा दुर्गम क्षेत्र र बैकिङ सेवाबाट वञ्चित व्यक्ति तथा संघसंस्थालाई बैंकको दायरामा ल्याई निक्षेप परिचालन बढाउनुका साथै बैंकका अन्य सेवाहरुको सन्तुलित रुपमा बजारीकरण गर्दै व्यवसाय विस्तारमा लाग्ने, आधुनिक प्रविधि तथा सफ्टवेयर प्रयोग गरी प्रत्यक्ष रुपमा ग्राहक बैंक समक्ष प्रस्तुत हुन नपर्ने गरी बैकिङ सुविधा प्रदान गर्दै आएको छ ।

समय सापेक्ष प्रविधिमा आधारित नयाँ सेवाहरुको विकास गर्ने, विभिन्न व्यवसायिक संघ–संस्था लगायत व्यक्तिगत ग्राहकहरुसँगको सम्बन्ध सुमधुर बनाउनका लागि छिटो एवं छरितो तवरले ग्राहकमुखी सेवाहरु उपलब्ध गराउने, बैंकको समग्र जोखिम व्यवस्थापनको आधारभूत पक्षहरुलाई मजबुत बनाई उल्लिखित चुनौतीको समाधान गर्ने र बैंकको आन्तरिक कार्य प्रणालीमा खर्च मितव्ययिता अपनाई निर्धारित लक्ष्य प्राप्त गर्ने रणनीति अवलम्बन गरेको छ । साथै बैंकले निष्कृय कर्जा तथा पाकेको ब्याज तथा कर्जाको भाका नाघेका ऋणीहरुको उचित व्यवस्थापन गरी वितरणयोग्य मुनाफा वृद्धि गर्ने नीति पनि लिएको छ ।

प्रमुख कार्यकारी अधिकृत पोखरेलले बैंकमा एउटा प्रणाली बनाएका छन् । बैंकको सबै काम सिस्टममै चल्छ । सीईओ कहाँ आएर काम गराउने प्रणाली अन्त्य गर्न बैंकले विभाग र विभिन्न चुस्त शाखाको व्यवस्था गरेको छ । हरेक विभागमा प्रतिस्पर्धी र क्षमता वान कर्मचारी छन् । प्रणालीमा विश्वास राख्ने अध्यक्ष भण्डारी र पोखरेलकै कारण सिटिजन्स बैंक प्रणाली मै चल्छ । स्वफुर्त टिम, सञ्चालकको विश्वास, कर्मचारी दत्तचित्त भएर काममा लाग्ने बानी, केही प्राप्तिका कारण बैंक अहिलेसम्मको अवस्थामा आइपुगेको छ ।

अस्तित्वमाथि प्रश्न उठ्न थालेपछि डेढ वर्षअघि सिटिजन्सले ‘मिसन टप टेन’ सुरु गरेको हो । सो बेला ३ वर्षमा शीर्ष १० भित्रको बैंक बन्ने रणनीति बनाएको हो । सोही रणनीति अनुसार धेरै वित्तीय सूचकांकमा उल्लेखनीय सुधार आइसकेको छ । बैंकले लिएको सो मिसन पुरा पनि हुन्थ्र्यो होला, तर कोरोनाले अर्थतन्त्रलाई अस्तव्यस्त बनाइ दियो । बैंकले लिएको लक्ष्य पुरा गर्न केहि कठिन भएपनि छिट्टै आफ्नो मिसनमा पुग्ने अडान बैंकको छ ।

५ वर्षमा बैंकले १६ अर्ब ४३ करोड ९२ लाख रुपैयाँ खुद ब्याज आम्दानी गरेको छ भने ७ अर्ब ७१ करोड ५७ लाख रुपैयाँ खुद मुनाफा गरेको छ । यसैगरी ८ करोड ३४ लाख अमेरिकी डलर रेमिट्यान्स कारोबार गरेको बैंकले सरकारलाई कुल ६ अर्ब ९३ करोड ३५ लाख ७३ हजार रुपैयाँ कर तिरेको छ ।

पछिल्लो ५ वर्षमा बैंक कहाँबाट कहाँ आइपुग्यो ? हेरौं विस्तुत तथ्यांकमाः

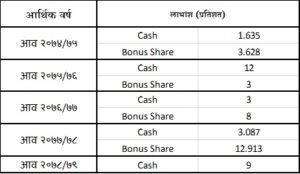

१. लाभांश

आर्थिक वर्ष २०७४/७५ मा सिटिजन्स बैंक इन्टरनेसनलले ३.६ प्रतिशत बोनस र १.६ प्रतिशत नगद लाभांश दिएको थियो । त्यसपछिको आर्थिक वर्षहरुमा क्रमशः ३ र १२, ८ र ३ तथा १२.९ र १ प्रतिशत बोनस र नगद लाभांश दिएको बैंकले आव २०७८/७९ मा ९ प्रतिशत नगद लाभांश दिने प्रस्ताव सञ्चालक समितिले गरेको छ ।

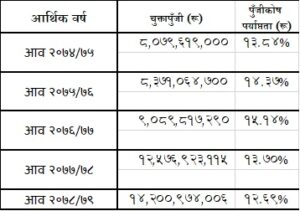

२. पुँजी

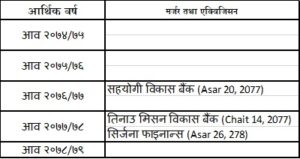

५ वर्षमा बैंकका पुँजी ८ अर्बबाट १४ अर्ब रुपैयाँ पुगेको छ । यसक्रममा बैंकले दिएको बोनस सेयर सँगै ३ वटा वित्तीय संस्थालाई प्राप्ति गरेको छ । बैंकले २०७७ असारमा सहयोगी विकास बैंक, सोही वर्षको चैतमा तिनाउ मिसन विकास बैंक र २०७८ असारमा सिर्जना फाइनान्सलाई प्राप्ति गरेको हो । यीमध्ये सिर्जना फाइनान्स प्रदेश नं. १ मा, सहयोगी विकास बैंक मधेश प्रदेशमा तथा तिनाउ मिसन विकास बैंक लुम्बिनी प्रदेशमा बलियो उपस्थिति रहेको वित्तीय कम्पनी थिए ।

अहिले बैंकको चुक्तापुँजी १४ अर्ब २० करोड ९ लाख रुपैयाँ छ । चुक्तापुँजी बढाउँदै गर्दा बैंकले पुँजीकोष पर्याप्ततालाई ‘मेन्टेन’ गरेर अघि बढेको छ । आव २०७४/७५ मा १३.८४ प्रतिशत पुँजीकोष पर्याप्तता रहेको सिटिजन्सको हाल यस्तो पर्याप्तता १२.६९ प्रतिशतसम्म कायम छ ।

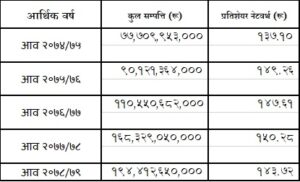

३. कुल सम्पत्ति र नेटवर्थ

५ वर्षमा बैंकको कुल सम्पत्ति साढे २ गुणाले बढेको छ भने पुँजीभन्दा सम्पत्तिको वृद्धि बढी छ । ५ वर्षअघि ७७ अर्ब ७० करोड ९९ लाख रहेको बैंकको कुल सम्पत्ति १ खर्ब ९४ अर्ब ४१ करोड २६ लाख रुपैयाँ पुगेको छ । यस अवधिमा प्रतिसेयर नेटवर्थ १३७ रुपैयाँ १० पैसाबाट १४३ रुपैयाँ ७२ पैसा पुगेको बैंकको वित्तीय विवरणले देखाउँछ ।

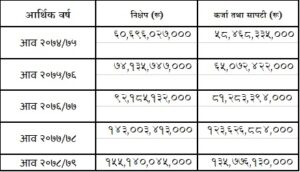

४. निक्षेप र कर्जा विस्तार

५ वर्षमा निक्षेप साढे २ गुणा बढी भएको छ । बैंकका अनुसार ५ वर्षअघि बैंकसँग कुल ६० अर्ब ६९ करोड रुपैयाँ निक्षेप थियो जुन २०७९ असार मसान्तसम्म १ खर्ब ५५ अर्ब १४ करोड रुपैयाँ कायम भएको छ । यस्तै, ५८ अर्ब ४६ करोड रुपैयाँ कर्जा बढेर १ खर्ब ३५ अर्ब ७७ करोड रुपैयाँ पुगेको छ ।

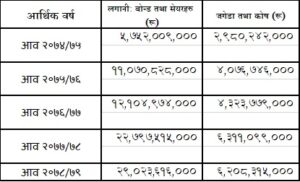

५. लगानी तथा जगेडा

५ वर्षमा बैंकले गरेको कुल लगानी पाँचै गुणाले बढेको छ । आव २०७४/७५ सम्म बैंकले बोन्ड तथा सेयरमा ५ अर्ब ७५ करोड रुपैयाँ लगानी गरेको थियो । जुन आव २०७८/७९ को अन्त्यसम्म आइपुग्दा २९ अर्ब २ करोड रुपैयाँ पुगेको छ ।

यस्तै बैंकले जगेडामा राखेको रकम दोब्बर पारेको छ । बैंकको जगेडामा २ अर्ब ९८ करोड रुपैयाँ रहेकामा अहिले बढाएर ६ अर्ब २० करोड रुपैयाँ पारेको छ ।

६. आम्दानी, खर्च र नाफा

बैंक सानो हुँदा बैंकको आम्दानी पनि सानै थियो, खर्च पनि कमै हुन्थ्यो । बैंकको आकार बढेसँगै आम्दानीसँगै खर्च पनि बढेको छ । यसबीचमा आव २०७८/७९ मा बैंकले पहिलोपल्ट २ अर्बभन्दा बढी नाफा गरेको छ ।

आव २०७४/७५ मा बैंकले २ अर्ब २२ करोड रुपैयाँ खुद ब्याज आम्दानी गरेकामा अहिले त्यो १२५ प्रतिशतले बढेर ५ अर्ब रुपैयाँ पुगेको छ । यस्तै सञ्चालन खर्च १४८ प्रतिशतले बढेर ३ अर्ब १३ करोड रुपैयाँ पुगेको छ । नाफा भने १ अर्ब २४ करोड ४१ लाख रुपैयाँबाट बढेर २ अर्ब नाघेको छ ।

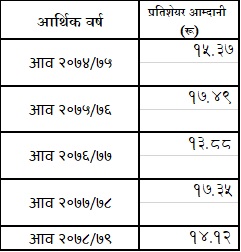

७. प्रतिसेयर आम्दानी

गत आवको नाफाको आधारमा बैंकको प्रतिसेयर आम्दानी १४.१२ रुपैयाँ छ । जुन आव २०७४/७५ मा १५.३७ रुपैयाँ थियो ।

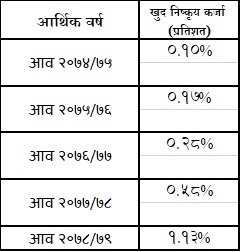

८. निष्क्रिय कर्जा

बैंकको निष्क्रिय कर्जा १.१३ प्रतिशत छ । कोरोना महामारीपछि यस्तो कर्जा ह्वात्तै बढेको हो ।

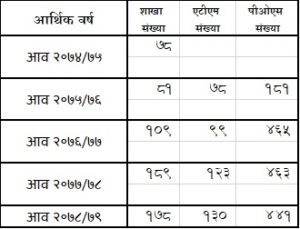

९. शाखा विस्तार, एटीएम र पीओएस

५ वर्षमा बैंकले १ सय वटा शाखा थपेको छ । दुई विकास बैंक र एउटा फाइनान्स कम्पनीलाई विलय गरेसँगै उपस्थित नभएका क्षेत्रमा पनि बैंकले आफ्नो उपस्थिति बढाएको हो । प्रदेश नं. १ मा शाखा विस्तार गर्न सिर्जना फाइनान्स, मधेश प्रदेशमा सहयोगी विकास बैंक र लुम्बिनी प्रदेशमा तिनाउ मिसन विकास बैंकको ठूलो योगदान छ । आव २०७४/७५ मा बैंकको शाखा संख्या ७८ मात्र रहेकामा २०७९ असार मसान्तसम्म आइपुग्दा १७८ पुगेको छ ।

यस्तै आव २०७५/७६ मा ७८ रहेको एटीएमको संख्या १३० पुगेको छ भने १८२ रहेको पीओएस मेसिनको संख्या ४४१ पुगेको बैंकको वार्षिक प्रतिवेदनमा उल्लेख छ ।

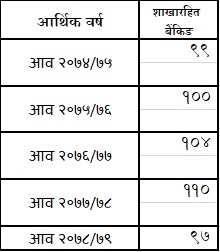

१०. शाखारहित बैंकिङ

आव २०७४/७५ मा बैंकको शाखारहित बैंकिङको संख्या ९९ वटा रहेकामा गत असार मसान्तसम्म ९७ कायम भएको छ ।

११. कार्ड तथा मोबाइल बैंकिङ प्रयोगकर्ता

गत असार मसान्तसम्मको तथ्यअनुसार बैंकले २ लाख ५८ हजार ७२७ वटा डेबिट कार्ड, ५ हजार ७७० क्रेडिट कार्ड र १ हजार २८ वटा प्रिपेड कार्ड जारी गरेको छ । यस्तै २०७८ असार मसान्तसम्मको बैंकको ३ लाख ५७ हजार २० हजार मोबाइल बैंकिङ प्रयोकर्ता र इन्टरनेट बैंकिङ प्रयोगकर्ताको संख्या २६ हजार ७६० छ ।

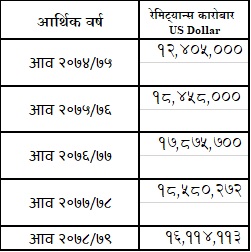

१२. रेमिट्यान्स

आव २०७४/७५ मा बैंकले कुल १ करोड २४ लाख अमेरिकी डलर बराबरको रेमिट्यान्स कारोबार गरेकामा आव २०७८/७९ मा १ करोड ६१ लाख रुपैयाँको रेमिट्यान्स कारोबार गरेको छ ।

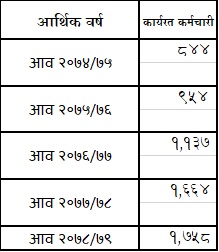

१३. कर्मचारी संख्या

गत असार मसान्तसम्मको जानकारी अनुसार बैंकमा १७ सय ५८ जना कर्मचारी कार्यरत छन् । ५ वर्ष अघिसम्म बैंकमा आधामात्र अर्थात् ८४४ जना कार्यरत थिए ।

१४. सरकारलाई तिरेको राजस्व

अधिकांश सूचक र कारोबारमा अब्बल रहेको बैंक सरकारलाई तिर्ने राजस्वमा पनि अगाडि छ । आव २०७४/७५ मा बैंकले सरकारलाई १ अर्ब १६ करोड रुपैयाँ राजस्व तिरेको थियो जुन आव २०७८/७९ मा १ अर्ब ७४ करोड रुपैयाँ पुगेको छ ।

१५. सञ्चालक समिति

राजनसिंह भण्डारी अध्यक्ष रहेको बैंकको सञ्चालक समितिमा प्रकाशचन्द्र मैनाली, विजयध्वज कार्की, सीता कार्की केसी, प्रबलजंग पाण्डे, सजन शर्मा र अनिल ज्ञवाली छन् ।

आव २०७६/७७ पछि बैंकको सञ्चालक समिति फेरिएको हो । सोबेला अध्यक्ष रहेका शंकर शर्मा, बालकृष्ण श्रेष्ठ, पवित्रकुमार कार्की, डा. चन्दा कार्की, अवनिन्द्र कुमार श्रेष्ठका ठाउँमा भण्डारी, पाण्डे, शर्मा र कार्कीसँगै सुदेश खालिङ सञ्चालक चयन भएका थिए । त्यसपछिको आवमा खालिङले राजीनामा दिएपछि ज्ञवाली सञ्चालक बनेका हुन् ।