(1)")

काठमाडौं । बैंक तथा वित्तीय संस्थालहरूले खराब कर्जा फेरि बढेको छ । चालु आर्थिक वर्षको अन्त्य नजिकिएसँगै यति बेला बैंकहरू त्रास र तनावमा देखिएको हो । राष्ट्र बैंकले गर्न लगाउने प्रोभिजिङ, निक्षेप संकलन तथा रिकभरिका कारण बैकरहरू यति बेला तनावका साथै त्रासमा पनि देखिएका हुन् ।

बैंक तथा वित्तीय संस्थाले वित्तीय अनुशासन परिपालना नगर्दा पछिल्लो समय राष्ट्र बैंकले प्रोभिजिङमा कडाइ गरेको छ । राष्ट्र बैंकको इन्स्पेक्सनले खराब कर्जा देखिएका बैंक तथा वित्तीय संस्थालाई थप प्रोभिजिङ गर्न लगाउने गरेको छ । सोही कारण बैंक तथा वित्तीय संस्थाको प्रोभिजिङ बढ्दै गएको हो ।

बैंकले निर्धारित समय सीमामा ऋण उठाउन नसकेपछि चालु आर्थिक वर्षको ११ महिनमा बैंकहरूले २३ अर्ब ९८ करोड रुपैयाँ कर्जा नोक्सानी व्यवस्था (प्रोभिजिङ) गरेका हुन् । जेठ महिनासम्म बैंकहरूले २२ अर्ब ९४ करोड रुपैयाँ कर्जा नोक्सानी व्यवस्था (प्रोभिजिङ) गरेका हुन् । एक महिनाको अवधिमा बैंकहरूको प्रोभिजिङ १ अर्ब रुपैयाँले बढेको छ ।

गत आर्थिक वर्षको अन्त्यमा बैंक तथा वित्तीय संस्थाले ३९ अर्ब रुपैयाँ कर्जा नोक्सानीको लागि प्रोभिजिङ गरेका थिए । यो अवधिमा बैंक तथा वित्तीय संस्थाको कर्जा नोक्सानी घटेको छ । ११ महिनमा बैंक तथा वित्तीय संस्थाले १५ अर्ब रुपैयाँले राष्ट्र बैंकमा राख्नुपर्ने प्रोभिजिङ घटाएका छन् । कर्जाको प्रकृति अनुसार निर्धारित समयभित्र कर्जा उठ्ने नसकेपछि राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई कर्जा नोक्सानीको व्यवस्था गर्न लगाउने गरेको छ ।

चालु आर्थिक वर्षको साउनदेखि जेठसम्म वाणिज्य बैकहरूले २० अर्ब ५३ करोड रुपैयाँ प्रोभिजिङ गरेका छन् । गत महिना वैशाखसम्म १९ अर्ब ५५ करोड रुपैयाँ प्रोभिजिङ गरेका थिए । गत आर्थिक वर्षको अन्त्यसम्म वाणिज्य बैंकहरूको यस्तो प्रोभिजिङ ३२ अर्ब ३२ करोड रुपैयाँ थियो ।

जेठ महिनासम्म विकास बैंकहरूले २ अर्ब ७६ करोड रुपैयाँ प्रोभिजिङ गरेका छन् । वैशाख महिनासम्म बैंकहरूले २ अर्ब ७५ करोड रुपैयाँ प्रोभिजिङ गरेका छन् । एक महिनाको अवधिमा विकास बैंकहरूको खराब कर्जा १ करोड रुपैयाँले बढेको छ ।

जेठसम्म फाइनान्स कम्पनीको पनि खराब कर्जा बढेको देखिएको छ । जेठ महिनासम्म फाइनान्स कम्पनीको प्रोभिजिङ साढे ३ करोड रुपैयाले बढेर ६७ करोड रुपैयाँ पुगेको छ ।

राष्ट्र बैंकका अनुसार मंसिरसम्म बैंक तथा वित्तीय संस्थाहरू प्रवाह गरेको कर्जामध्ये ‘साधारण लोन लस प्रोभिजिङ’ मा १२ अर्ब ४६ करोड रुपैयाँ व्यवस्थापन गरेको छ भने ‘पास लोन लस प्रोभिजिङ’ मा ८ अर्ब ८२ करोड, ‘वाच लिष्ट प्रोभिजिङ’ ३ अर्ब ६४ करोड, ‘स्पेशल लोन लस प्रोभिजिङ’ मा १० अर्ब ४३ करोड र ‘एडिस्नल लोन लस प्रोभिजिङ’मा १३ करोड रुपैयाँ छुट्याएको छ ।

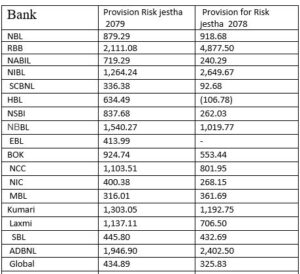

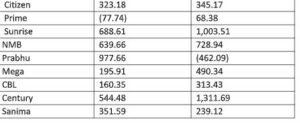

कुन बैंकले गरे कति प्रोभिजिङ ?

राष्ट्र बैंक उच्च स्रोतका अनुसार बैकहरूको खराव कर्जा बढ्दै गएपछि उनीहरूलाई सोही अनुसारको प्रोभिजिङ गर्न लगाएको हो । जेठमहिनासम्म सबैभन्दा बढी प्रोभिजिङ गर्नुपर्ने बैंकमा सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंक देखिएको छ भने एभरेष्ट बैंकले कुनै पनि प्रोभिजिङ गरेको छैन । राष्ट्रिय वाणिज्य बैंकपछि बढी प्रोभिजिङ गर्ने बैंकमा सरकारी स्वामित्वको अर्को बैंक कृषि विकास बैंक परेको छ ।

चालु आवको जेठसम्म १ अर्बभन्दा बढी प्रोभिजिङ गर्ने बैंकहरूमा नेपाल इन्भेष्टमेन्ट बैंक, नेपाल बंगलादेश बैंक, एनसीसी बैंक, कुमारी बैंक, लक्ष्मी बैंक रहेका छन् । अन्य बैंकको प्रोभिजिङ अर्बभन्दा कम रहेको छ ।

कस्तो अवस्थामा पर्छन बैंकहरू प्रोभिजिङमा ?

बैंकले राष्ट्रको सुपरिवेक्षण विभागले गरेको अडिटअनुसार अहिले बैंकहरूमा खराब कर्जा बढ्दो क्रममा रहेको छ र यस्तै हुने हो भने दर्जन भन्दा बढी बैंक थप प्रोभिजिङमा पर्ने देखिएको हो । बैंकले प्रवाह गरेको कर्जा उच्च जोखिममा परेको र बैंकले वित्तिय अनुशासन कायम नगरेको फेला परेपछि यी बैंकहरूलाई प्रोभिजिङ गर्न लगाउने निर्णय भएको राष्ट्र बैंक उच्च स्रोतले बताएको छ ।

राष्ट्र बैंकले थप प्रोभिजिङ गर्न निर्देशन दिन लागेको एनआईसी एशिया बैंकलदे भने राष्ट्र बैंकले अहिलेसम्म इन्स्पेसन नै नगरेको र त्यत्रो प्रोभिजिङ गर्न कम्तीमा पनि ४ सय खाताको इन्स्पेक्सन (परीक्षण) गर्नुपर्ने बताए ।

बैंकले असारमसान्तसम्म धेरै लोन रिकभरी हुने भएकोले अझ प्रोभिजिङ घट्ने जनाएको छ । अहिले राष्ट्र बैंकले धमाधम बैंकहरूको अडिट गर्ने काम गरिरहेको छ । अडिट भएका कतिपय बैंकको रिपोर्ट पास भइसकेको अवस्था छ । राष्ट्र बैंकले अन्य बैंकको वित्तीय प्रतिवेदन सुक्ष्म रुपमा हेर्दै आएको छ ।

राष्ट्र बैंकले वाच लिष्टमा रहेको कर्जामा ५ प्रतिशत, शंखास्पद कर्जामा २५ प्रतिशत, स्पेशल कर्जामा ५० र खराब कर्जामा शतप्रतिशत प्रोभिजिङ गर्न लगाउने व्यवस्था गरेको हो ।

कोरोनाका कारण कर्जा तिर्न समस्या हुँदा बैंकहरूको प्रोभिजिङ बढ्दै गएको थियो । यो आर्थिक वर्ष लागेपछि प्रोभिजिङ राख्नुपर्ने लोन केहि घटेपनि अहिले भने ठूला र स्थापित बैंकहरूको खराब कर्जा बढ्दै गएको छ ।

यदि बैंकहरूको यसरी कर्जा जोखिम बढ्दै जाने हो भने मुनाफाबाट आर्जित सबै नाफा प्रोभिजिङमा राख्नु पर्ने हुन्छ र आगामी वर्ष बैंकहरू लाभांश बाड्न नसक्ने अवस्थामा पुग्न सक्ने देखिएको छ ।