काठमाडौं । वाणिज्य बैंकहरुले पहिलो त्रैमासिक वित्तीय विवरण प्रकाशित गरेका छन् । २७ वटा वाणिज्य बैंकहरुमध्ये २२ वटाले खराब कर्जा घटाउन सफल भएका छन् । ४ वटा वाणिज्य बैंकहरुको खराब कर्जा बढ्दा एउटाको भने स्थिर देखिएको छ ।

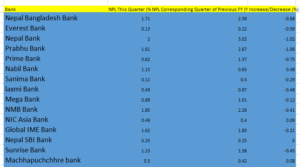

नेपाल एसबीआई बैंकको खराब कर्जा २०७७/०७८ आवको पहिलो त्रैमास र २०७८/०८९ मा स्थिर देखिएको छ । बैंकको खराब कर्जा ०.२५ प्रतिशत छ ।

नबिल बैंक, एनआईसी एशिया बैंक, माछापुच्छे बैंक र सिटिजन्स बैंकको खराब कर्जा बढेको छ । यी बैंकको खराब कर्जा क्रमशः ०.४८, ०.०९, ०.०८ र ०.४८ प्रतिशत विन्दुले बढेको छ ।

वाणिज्य बैंकहरुमध्ये सबैभन्दा धेरै खराब कर्जा राष्ट्र वाणिज्य बैंकको छ । बैंकले प्रकाशन गरेको वित्तीय विवरण अनुसार खराब कर्जा ३.०१ प्रतिशत छ । गत वर्ष सोही अवधिमा बैंकको खराब कर्जा ४.१ प्रतिशत थियो । एक वर्षको अवधिमा बैंक १.०९ प्रतिशत विन्दुले खराब कर्जा घटाउन सफल भएको छ ।

खराब कर्जाको आधारमा नेपाल इन्भेष्टमेन्ट बैंक दोस्रो स्थानमा छ । पहिलो त्रैमासमा बैंकको खराब कर्जा २.२७ प्रतिशत छ । गत वर्षको सोही अवधिको तुलनामा बैंकले ०.५३ प्रतिशत विन्दुले खराब कर्जा घटाउन सफल भएको छ ।

२.०८ प्रतिशत खराब कर्जा सहित कृषि विकास बैंक तेस्रो नम्बरमा छ । गत वर्षको सोही अवधिको तुलनामा बैंक ०.२९ प्रतिशत विन्दुले खराब कर्जा घटाउन सफल भएको छ । गत वर्षको पहिलो त्रैमासमा बैंकको खराब कर्जा २.३७ प्रतिशत थियो ।

खराब कर्जा भनेको के हो ?

खराब कर्जालाई नन पर्फमिङ लोन (एनपीएल) भनिन्छ । बैंक वित्तीय संस्थाले निश्चित समयका लागि ऋणीलाई दिइएको कर्जा समयमा उसुल गर्न सकेन भने त्यस्तो कर्जालाई खराब कर्जा भनिन्छ ।

बैंक तथा वित्तीय संस्थाले निश्चित समयमा भुक्तानी गर्ने सर्तमा ऋण उपलब्ध गराउँछन् ।

केही ऋणीले निर्धारित समयमा ऋण चुक्ता नगर्न पनि सक्छन् । कर्जा विस्तार गरेको मितिले ९० दिनपछि सम्म पनि बैंकले आफूले दिएको ऋण उठाउन नसकेमा उक्त ऋणलाई खराब कर्जामा गणना गरिन्छ ।

सम्भव भएसम्म यस्तो कर्जा ऋण लिँदा राखिएको धितो लिलाम गरेर उठाइन्छ ।

सर्वसाधारणबाट उठाएको निक्षेप विभिन्न क्षेत्रमा लगानी गरेर बैंकले नाफा आर्जन गर्ने गर्दछ । लगानी गरेको पैसा नै नउठ्दा बैंकको नाफामा गिरावट आउदा बैंकले नोक्सानी बेहोर्नुपर्ने हुनसक्छ । खराब कर्जा बढेर समस्याग्रस्त अवस्थामा पुगेको बैंकमा लगानी गर्नु जोखिम पूर्ण हुन्छ ।

खराब कर्जा ५ प्रतिशत भन्दा बढी भएको बैंक तथा वितिय संस्थाले मुनाफा आर्जन गरेपनि लाभांश वितरण गर्न सक्दैन । यसले ऋणको गुणस्तरीयतासँगै व्यवस्थापनको अवस्था पनि देखाउँछ । कराब कर्जा जति कम भयो, त्यति राम्रो मानिन्छ । त्यसैले खराब कर्जा कम भएको कम्पनी लगानीका लागि छनोट गर्नुपछ ।

वाणिज्य बैंकहरुको खराब कर्जा यस्तो छ