(1)")

काठमाडौं । गत आर्थिक वर्षमा १६ वटा वाणिज्य बैंकले खराब कर्जा एनपीएल बढाएका छन् । देशमा सञ्चालित २६ बैंकमध्ये १० वटाले एनपीएल घटाउँदा १६ बैंकले बढाएका हुन् । वाणिज्य बैंकहरूले गएको आर्थिक वर्षमा औसतमा एनपीएल घटाएका छन् । गत आर्थिक वर्षमा वाणिज्य बैंकहरूको औसत एनपीएल १.१४ प्रतिशत रहेको छ ।

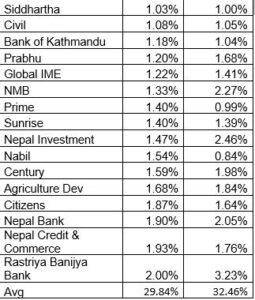

१ वर्षको अवधिमा बैंकहरूले ०.१० प्रतिशतले एनपीएल घटाएका हुन् । यो अवधिमा वाणिज्य बैंकहरूको कुल एनपीएल २९.८४ प्रतिशत कायम रहेको छ । अघिल्लो आर्थिक वर्षमा बैंकहरूको यस्तो एनपीएल ३२.४६ प्रतिशत कायम रहेको थियो ।

निजी बैंकहरूको भन्दा सरकारी बैंकको खराब कर्जा (एनपीएल) बढी देखिएको छ । देशमा सञ्चालित २६ वटा वाणिज्य बैंकमध्ये करिब पूर्ण रुपमा सरकारी स्वामित्व रहेको राष्ट्रिय वाणिज्य बैंकको खराब कर्जा सबैभन्दा बढी देखिएको छ । २ प्रतिशत खराब कर्जा हुने एकमात्र बैंक राष्ट्रिय वाणिज्य बैंक हो । अन्य १० बैंकको एनपीएल १ प्रतिशतभन्दा कम रहेको छ भने बाँकी १६ बैंकको एनपीएल १ प्रतिशतभन्दा माथि रहेको छ । १६ बैंकमध्ये १५ बैंकको एनपीएल १ देखि २ प्रतिशतको बीचमा रहेको छ ।

यो अवधिमा राष्ट्रिय वाणिज्य बैंकले सबैभन्दा बढी एनपीएल घटाएको छ भने सबैभन्दा बढी एनपीएल नेपाल इन्भेष्टमेन्ट बैंकले बढाएको छ । राष्ट्रिय वाणिज्य बैंकको ३.२३ प्रतिशतमा रहेको एनपीएल घटेर २ प्रतिशतमा सीमित भएको छ भने नबिल बैंकले ०.७० प्रतिशतले एनपीएल बढाएको छ । बैंकले गत आर्थिक वर्षको अन्त्यमा नेपाल बंगलादेश बैंकलाई प्राप्ति गरेको थियो । त्यस कारण पनि बैंकको एनपीएल बढेको देखिएको हो ।

यो अवधिमा नेपाल एसबीआई बैंक, स्टाण्डर्ड चार्टड, एनाएमबि, प्रभु, मेगा, कुमारी, ग्लोबल आईएमई, सेन्चुरी, कृषि विकास बैंक, नबिल, नेपाल बैंक र राष्ट्रिय वाणिज्य बैंकले एनपीएल घटाएका छन् ।

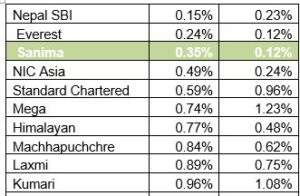

शुन्य प्रतिशतभन्दा कम एनपीएल भएका बैंकहरू

त्यस्तै एभरेष्ट बैंक, एनआईसी एशिया बैंक, हिमालयन बैंक, लक्ष्मी, सिद्धार्थ, सिभिल, बैंक अफ काठमाडौं, प्राइम कमर्शियल बैंक, सनराइज, नेपाल इन्भेष्टमेन्ट बैंक, सिटिजन बैंक, एनसीसी बैकलगायतका बैंकले एनपीएल बढाएका छन् ।

१ वर्षको अवधिमा नेपाल एसबिआई बैकको एनपीएल ०.२३ प्रतिशतबाट घटेर ०.१५ प्रतिशत कायम रहेको छ भने

एभरेष्ट बैंकको एनपीएल ०.१२ प्रतिशतबाट बढेर ०.२४ प्रतिशत कायम रहेको छ । सानिमा बैंकको एनपीएल ०.१२ प्रतिशतबाट बढेर ०.३५ प्रतिशत पुगेको छ । स्टाण्डर्ड चार्टड बैंकको एनपीएल ०.९६ प्रतिशतबाट घटेर ०.५९ प्रतिशत कायम रहेको छ ।

मेगा बैंकको एनपीएल १.२३ प्रतिशतबाट घटेर ०.७४ प्रतिशतमा सीमित भएको छ । हिमालयन बैंकको एनपीएल ०.४८ प्रतिशतबाट बढेर ०.७७ प्रतिशत कायम रहेको छ ।

त्यसरी नै एनआईसी एशियाको एनपीएल बढेर ०.२४ प्रतिशतबाट बढेर ०.४९ प्रतिशत कायम रहेको छ । माछापुच्छ«े बैंकको एनपीएल पनि ०.६२ प्रतिशतबाट बढेर ०.८४ प्रतिशत कायम रहेको छ ।

१ प्रतिशतभन्दा बढी एनपीएल भएका बैंकहरू

खराब कर्जा भनेको के हो ?

खराब कर्जालाई नन पर्फमिङ लोन (एनपीएल) भनिन्छ । बैंक वित्तीय संस्थाले निश्चित समयका लागि ऋणीलाई दिइएको कर्जा समयमा उसुल गर्न सकेन भने त्यस्तो कर्जालाई खराब कर्जा भनिन्छ ।

बैंक तथा वित्तीय संस्थाले निश्चित समयमा भुक्तानी गर्ने सर्तमा ऋण उपलब्ध गराउँछन् । केही ऋणीले निर्धारित समयमा ऋण चुक्ता नगर्न पनि सक्छन् । कर्जा विस्तार गरेको मितिले ९० दिनपछि सम्म पनि बैंकले आफूले दिएको ऋण उठाउन नसकेमा उक्त ऋणलाई खराब कर्जामा गणना गरिन्छ । सम्भव भएसम्म यस्तो कर्जा ऋण लिँदा राखिएको धितो लिलाम गरेर उठाइन्छ ।

सर्वसाधारणबाट उठाएको निक्षेप विभिन्न क्षेत्रमा लगानी गरेर बैंकले नाफा आर्जन गर्ने गर्दछ । लगानी गरेको पैसा नै नउठ्दा बैंकको नाफामा गिरावट आउदा बैंकले नोक्सानी बेहोर्नुपर्ने हुनसक्छ । खराब कर्जा बढेर समस्याग्रस्त अवस्थामा पुगेको बैंकमा लगानी गर्नु जोखिम पूर्ण हुन्छ ।

खराब कर्जा ५ प्रतिशत भन्दा बढी भएको बैंक तथा वितिय संस्थाले मुनाफा आर्जन गरेपनि लाभांश वितरण गर्न सक्दैन । यसले ऋणको गुणस्तरीयतासँगै व्यवस्थापनको अवस्था पनि देखाउँछ । कराब कर्जा जति कम भयो, त्यति राम्रो मानिन्छ । त्यसैले खराब कर्जा कम भएको कम्पनी लगानीका लागि छनोट गर्नुपर्छ ।